Información Integrada: Propuesta de un modelo

INFORMACIÓN INTEGRADA: PROPUESTA DE UN MODELO

Authors: Francisco Flores, José Luis Lizcano, María Mora y Manuel Rejón

Ponentes del Documento AECA sobre Información Integrada

La necesidad de una información integrada empresarial

La crisis de confianza en la economía y sus agentes se achaca en gran medida a los problemas de transparencia informativa. Los inversores y demás usuarios de la información demandan una mayor relevancia y fiabilidad de la información publicada por las empresas y de los modelos de reporte.

En los últimos años, un grupo de académicos y profesionales han puesto de manifiesto algunas disfunciones y asimetrías en la información empresarial que se encuentra disponible para los usuarios. Por un lado, la información que emite una empresa circula por caminos separados –y no interrelacionados- y no como un cuerpo único, lo que puede distorsionar la imagen de la empresa. Si se analiza la información financiera de una empresa eléctrica y su resultado refleja una alta rentabilidad, desde la perspectiva de inversores potenciales en principio podría parecer una magnífica oportunidad. Pero si, por ejemplo, se considera también la información no financiera, la contenida en su memoria de Responsabilidad Social Corporativa, y en ella se informase de posibles problemas legales en el futuro debido a incumplimientos de legislación ambiental, lo más probable es que las acciones de dicha empresa ya no resultaran tan atractivas.

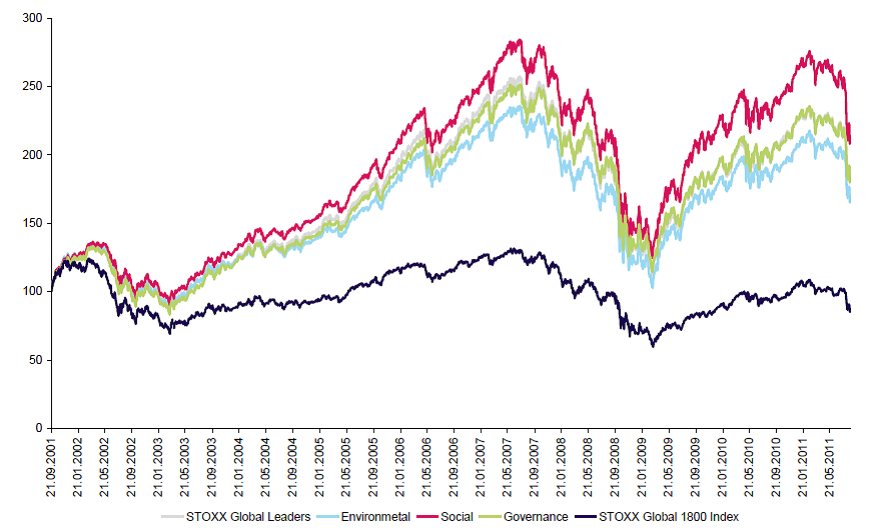

En la actualidad, hay varios índices bursátiles que se componen con empresas con un notable éxito económico y líderes en gestión y divulgación sobre sostenibilidad. Entre ellos destacan el Dow Jones Sustainability Index (DJSI), el FTSE4 Good Index y el STOXX Global ESG Leaders.

Figura 1: Comportamiento de los índices bursátiles

Fuente: “Transparency and flexibility stand out in the flood of sustainable products”, disponible en http://www.stoxx.com/download/articles/article_konrad_201110.pdf

Si se logra armonizar ambos tipos de información, información financiera y no financiera, en un flujo de información pública único e interrelacionado, es probable que el informe resultante sea un compendio de aspectos materiales y útiles para el inversor y otros stakeholders. En definitiva, proporcionaría una fotografía integral de la entidad. De esta forma, el usuario será capaz de comprender cómo se crea valor en la entidad, y lo más importante, cómo se va a seguir creando.

Como es sabido, el marco normativo de la información financiera para las entidades que cotizan en bolsa y, en general las sociedades, ha alcanzado un alto grado de normalización, así como una aceptación generalizada. El motivo fundamental es la emisión de las Normas Internacionales de Información Financiera o NIIF (anteriormente denominadas Normas Internacionales de Contabilidad ó NIC), por el International Accounting Standards Board (IASB), un organismo con cierta tradición reguladora. No obstante es desde principios de los años setenta que viene a emitir normas contables de alta calidad que han sido adoptados por muchos países a través de la adaptación de sus marcos legales y contables respectivos. En la actualidad, tanto las NIIF como las US-GAAP (normas contables de Estados Unidos), emitidas éstas últimas por el Financial Accounting Standards Board (FASB) de Estados Unidos, están siendo adaptadas bajo un marco común o Memorandum of Understanding (MoU), con la finalidad de proporcionar un marco contable unitario.

Si bien la información financiera presenta una solidez relativamente alta, no ocurre lo mismo en cuanto a la información no financiera, puesto que los procesos de estandarización de la misma son más recientes. El motivo principal es que se trata de información cuya elaboración y publicación es en muchos casos voluntaria en la actualidad, o si se trata de información obligatoria no hay una delimitación estricta en cuanto a los ítems a informar. La información no financiera se puede circunscribir a aquella que trata acerca de aspectos ambientales, sociales y de gobernanza (gobierno corporativo). Hay una tendencia creciente entre inversores, directivos, medios de comunicación y otros usuarios a reconocer la importancia de esta información.

Entre los esfuerzos normalizadores de los últimos años, podríamos destacar el realizado a nivel internacional tanto por la Global Reporting Initiative (GRI) como por la propia Asociación Española de Contabilidad y Administración de Empresas (AECA). Sus propuestas de normalización se han visto acompañadas de algunas propuestas legales, como por ejemplo en Sudáfrica. Estas iniciativas han tenido como trabajos precursores a los realizados en Estados Unidos a finales del siglo XX y principios del XXI (Informe Jenkins y Enhanced Business Report).

Puesto que para los inversores y otros usuarios terceros interesados es necesaria una información financiera y no financiera normalizada y verificable, y dado el interés creciente, surge la iniciativa denominada Integrated Reporting o Información Integrada. Con su origen en las prácticas empresariales de determinadas compañías líderes en el campo de la información

corporativa (por ejemplo Novo Nordisk y Philips), este movimiento precursor de la información integrada se describe en la obra pionera One Report. Integrated Reporting for a Sustainable Strategy, del profesor Robert G. Eccles, y del consultor, Michael P. Krzus (2010).

Así, en agosto de 2010 se anuncia formalmente la creación del International Integrated Reporting Council (IIRC). Durante 2009 distintas iniciativas, organizaciones e individuos convergen en la idea de fundar una organización que propicie el desarrollo e implantación a nivel mundial de la Información Integrada. Con este fin, el Príncipe de Gales patrocinó una reunión internacional con inversores, organismos normalizadores, compañías, auditoras y representantes de Naciones Unidas en la que se decidió poner en marcha un proyecto liderado por The Prince’s Accounting for Sustainability Project (A4S) que, junto con otras organizaciones, constituyera una organización mundial para definir un marco generalmente aceptado sobre reporte integrado.

En el Discussion Paper emitido por el IIRC, se define la Información Integrada como la forma de reportar la información relevante respecto de la estrategia de una organización, la gestión, los resultados y las perspectivas de una manera que refleje el contexto social, comercial y medioambiental en el que opera. Por tanto, la Información Integrada debe proporcionar una representación clara y concisa de cómo una organización evidencia su administración y cómo se crea y sostiene el valor. Finalmente, y de cara a terceros, el informe integrado deberá representar el principal vehículo de emisión de información de una organización.

Y ¿cómo interviene el IIRC en relación con el concepto de Información Integrada? La misión del IIRC es “crear un marco generalmente aceptado sobre información corporativa, que integre información financiera, ambiental, social y de gobierno corporativo en un formato claro, conciso, consistente y comparable. El objetivo principal es ayudar a desarrollar una información comprensiva y comprensible sobre las organizaciones, tanto de carácter prospectivo como retrospectivo, con el fin de cubrir las necesidades de una economía global y sostenible” .

El IIRC entiende que la información publicada por las empresas cotizadas presenta grandes diferencias en cuanto a relevancia y calidad de la información, debido principalmente a la inexistencia de unas normas globales sobre la medida e información sobre el comportamiento ambiental, social y de gobierno corporativo de la entidad.

Pero una vez cubierto en estadio de una información financiera y no financiera estandarizada y global, también deberá poder ser verificada externamente de forma integral. Así, los ya mencionados profesores Eccles y Krzus indican que el Informe Integrado requiere una auditoría integrada para asegurar que los aspectos no financieros tengan el mismo grado de exactitud, pulcritud e integridad que los datos financieros, y así, proporcionar el mismo nivel de credibilidad que han tenido hasta ahora los informes financieros para los analistas en los mercados de capitales”. Lo que, por tanto, incidirá en el desarrollo de normas de verificación de la información no financiera. En este sentido, deberemos estar al tanto de los trabajos que se desarrollen desde la International Federation of Accountants (IFAC), si bien entre dicha entidad y el IIRC se ha suscrito un MoU ya han comenzado a trabajar conjuntamente, en orden a establecer una cooperación, coordinación y alineamiento entre ambas entidades.

Una vez resuelto el problema de la estandarización de la información no financiera, deberíamos pensar en cuál sería el formato adecuado a través del cual la información se vaya a representar, transmitir y procesar. En la actualidad, ya se dispone de una herramienta que responde a tales requerimientos. Es el estándar XBRL (eXtensible Business Reporting Language), que ha sido adoptado con éxito en la información financiera nacional e internacional, y que resulta también aplicable a los informes no financieros. De hecho, el Discussion Paper del IIRC señala a XBRL como el estándar adecuado para representar y transmitir los informes integrados a través de Internet. El funcionamiento de XBRL se basa en el desarrollo de Taxonomías, es decir, de familias de indicadores que se definen de manera rigurosa para hacer posible que se transmitan a través de Internet de manera inequívoca para cualquier aplicación de software que requiera representarlas o analizarlas. Las Taxonomías XBRL son la “versión digital” de la norma de información financiera, o, en su caso, de la recomendación o guía sobre indicadores de rendimiento sostenible.

A pesar de todos estos avances en el plano conceptual, hay todavía un arduo camino por recorrer en la definición de qué ítems concretos deberán constar en un informe integrado, qué

herramientas digitales se pondrán a disposición pública para la consulta de dichos informes, y cómo interactuará la información voluntaria con las crecientes obligatoriedades hacia las empresas que reportan públicamente su información corporativa. En este sentido, AECA está desempeñando un papel pionero a nivel nacional e internacional, avanzando en la definición de indicadores financieros y no financieros, y trabajando en el desarrollo del estándar XBRL.

Modelo de Información Integrada propuesto por AECA

Las Taxonomías XBRL desarrolladas por AECA en anteriores Documentos sobre indicadores clave (Key Performance Indicators) de Responsabilidad Social Corporativa, presentados a través del Cuadro General de Indicadores (CGI-RSC) y del Cuadro Central de Indicadores (CCI-RSC), son la base de la nueva Taxonomía desarrollada para el modelo de Información Integrada ahora propuesto y que se materializa en el denominado Cuadro Integrado de Indicadores (CII-FESG). Se trata de las únicas Taxonomías XBRL reconocidas internacionalmente en materia de sostenibilidad a nivel mundial desde 2006.

Desde principios del año 2011, AECA ha venido trabajando en el proyecto de investigación sobre Información Integrada, – en cuyo grupo de trabajo han participado representantes de distintos ámbitos (reguladores, analistas, auditores, inversores, académicos, contables, directivos empresariales, tecnólogos) – que ha culminado con la publicación, en septiembre de 2012, del Documento AECA “Información Integrada: el Cuadro Integrado de Indicadores (CII-FESG) y su Taxonomía XBRL”. Para no abrumar al lector, no se exponen aquí las abundantes actividades realizadas a lo largo de este intervalo de tiempo, pero si se puede destacar que, por primera vez en la historia de AECA, este pronunciamiento ha sido avalado por tres de sus Comisiones de Estudio: Responsabilidad Social Corporativa, Nuevas Tecnologías y Contabilidad, y Principios y Normas de Contabilidad.

Sobre la base del diagnóstico fundamentado realizado en la primera parte del estudio, en el que se enfatiza la necesidad de elevar los niveles de relevancia, fiabilidad, democratización, y, en definitiva, de la calidad de la información empresarial, se destaca la necesidad de avanzar haciauna información relevante integrada, de conformidad con las nuevas tendencias en la información corporativa externa, y se propone lo que sería un primer acercamiento a un modelo de información integrada, pionero a nivel internacional, sobre la base tecnológica del lenguaje XBRL, en el marco conceptual apuntado por el IIRC.

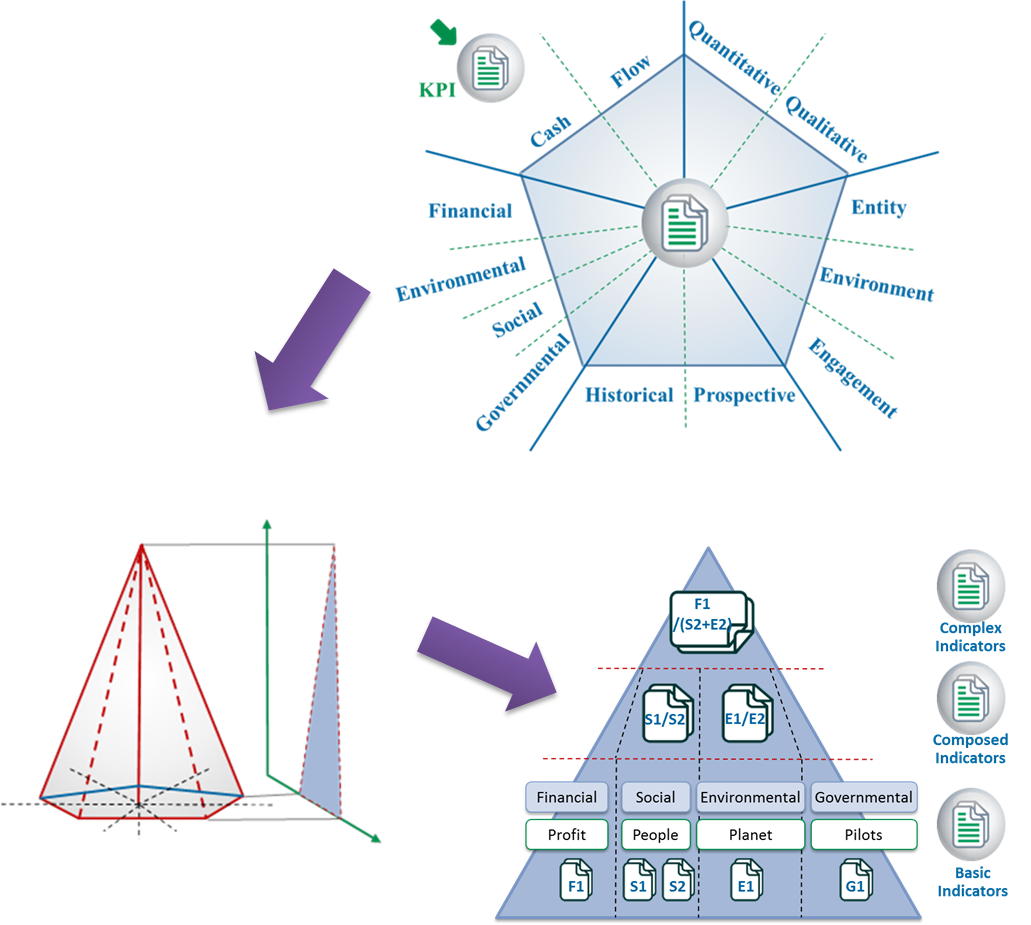

Concretamente, se propone una nueva Taxonomía XBRL para el Cuadro Integrado de Indicadores (CII-FESG), en el cual quedan incluidos indicadores de las dimensiones financiera, ambiental, social y de gobierno corporativo. Los indicadores se presentan interrelacionados a distintos niveles con los objetivos estratégicos y los riesgos relevantes.

Los indicadores se clasifican en: básicos, compuestos y complejos. Los indicadores básicos se expresan en términos absolutos (p.e., “ingresos”); mientras que los indicadores compuestos (p.e. “remuneración de empleados / ingresos”) se muestran en términos relativos, relacionando indicadores básicos dentro de una misma dimensión (por ejemplo, la financiera). Los indicadores complejos (p.e. “emisiones/ingresos”) se muestran también en términos relativos, de forma que se permite el análisis de correlación entre las estrategias financieras y de eficiencia energética, por ejemplo. La comparación en el tiempo, y también entre entidades, y el grado de interconexión entre las áreas de actividad de la empresa se hacen así posibles. Finalmente, también la entidad podrá divulgar sus objetivos numéricos en relación con los indicadores, lo que permitirá comparar en un futuro el grado de cumplimiento respecto de lo planeado, además de realizar el seguimiento de los indicadores de cada periodo con relación a ejercicios anteriores.

.

Figura 2. Arquitectura XBRL de la información integrada.

Como Asociación declarada de interés público que es, AECA pone a disposición de la sociedad los resultados de su proyecto. Tras haber concluido satisfactoriamente cinco casos de prueba, incluidos en el Documento emitido, en colaboración con las entidades cotizadas (BBVA, ENAGÁS, INDITEX, INDRA y TELEFÓNICA, que además participan en el Proyecto Piloto del IIRC), demostrando así la perfecta aplicabilidad del modelo propuesto, AECA va a promover la construcción de una plataforma online basada en XBRL[1] con la finalidad de acoger los nuevos informes CII-FESG, así como promover su utilización entre las entidades cotizadas españolas e internacionales, sus empresas participadas y sus agentes de frontera en la cadena de valor. Dicha plataforma permitirá realizar análisis detallados y complejos sobre la situación y la evolución de las empresas que informen a través de la misma, realizar rankings, comparativas, descarga de informes, diversas visualizaciones gráficas y otras funcionalidades. La plataforma está encaminada a ser una poderosa herramienta para fines como:

- la comunicación de empresas cotizadas con potenciales inversores que presenten especial sensibilidad por la inversión socialmente responsable

- la apertura de un canal directo con los directivos, empleados, proveedores, clientes, sindicatos, ecologistas, analistas, académicos, con una perspectiva práctica y multidimensional

- la extensión de buenas prácticas de gestión sostenible y de transparencia empresarial a proveedores y clientes a través de la cadena de valor

- la difusión y la investigación académica y el fomento de la cultura de la sostenibilidad y la transparencia en la opinión pública

La validación tecnológica por parte del organismo XBRL International de las Taxonomías desarrolladas por AECA, primero sobre Responsabilidad Social Corporativa (CGI-RSC y CCI-RSC) y ahora sobre Información Integrada (CII-FESG), pioneras a nivel mundial en ambos casos, aseguran la calidad, usabilidad y fiabilidad de los modelos propuestos, ayudando así a cumplir con el principio básico de democratización de la información.

This article was written by admin